住宅を建てるときに、住宅ローンについて詳しく知りたいという方は多いと思います。

住宅ローンには「元利均等返済」と「元金均等返済」という2種類の返済方法があります。

返済方法の違いにより、毎月支払う金額や総返済額が変わっていきます。

今回は「元利均等返済」と「元金均等返済」の違いを説明していきます。

「毎月の返済額が一定」か、「元金の返済額が一定か」

「元利均等返済」は毎月の返済額が一定の返済方法です。

「元金均等返済」は毎月の返済額の内、元金の額が一定の返済方法です。

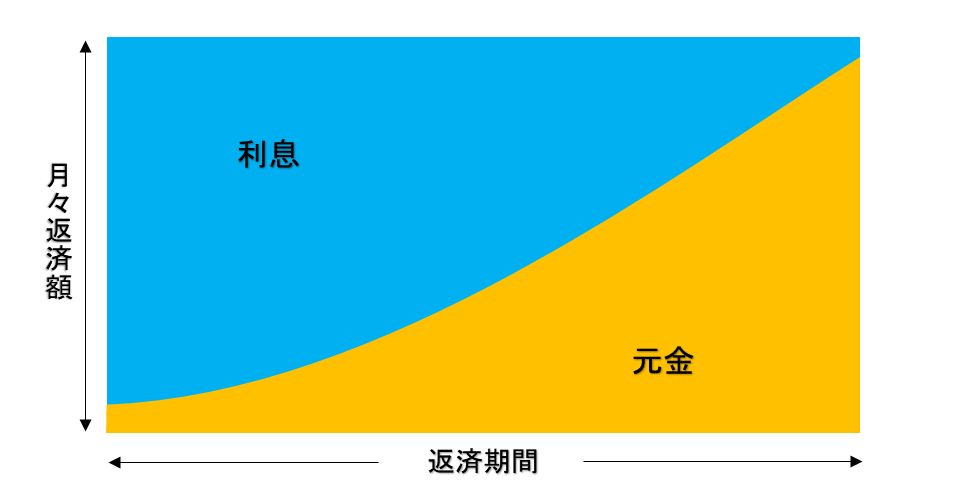

元利均等返済は月々決まった金額を返済

元利均等返済は、返済額(元金+利息)が毎月一定の返済方法です。

| 【メリット】 ・毎月の返済額が一定のため、返済計画が立てやすくなります。 ・返済開始からしばらくの間は元金均等返済に比べて毎月の返済額が少なくなります。 【デメリット】 ・返済当初は利息の支払額が多く、元金の減り方が遅くなります。 ・そのため元金にかかる利息も多くなるため、総返済額は「元金均等返済」に比べて高くなります。 |

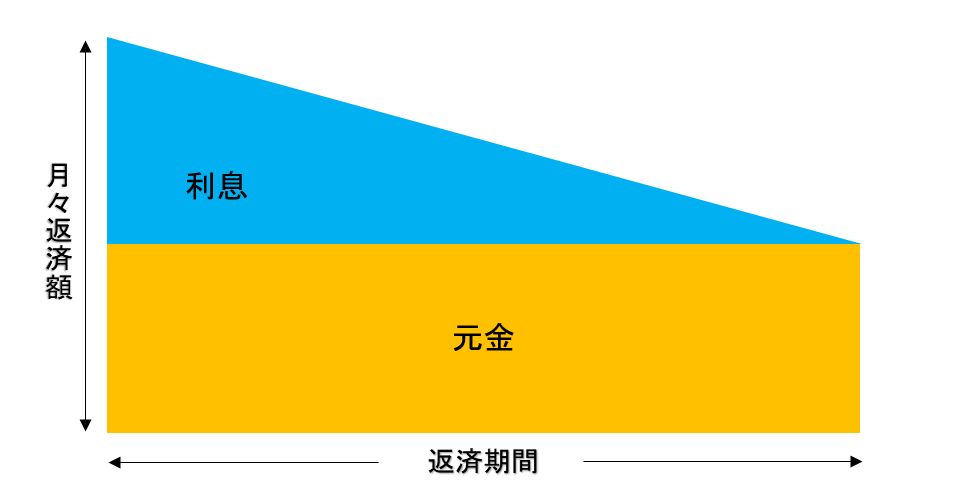

元金均等返済は毎月「元金」を一定の額で返済

元金均等返済は、まず元金を返済期間で均等に割り、元金の残高に応じた利息を計算し上乗せして返済する方法です。

| 【メリット】 ・元利均等返済に比べて、元金の減りが早いため、総返済額を少なくすることができます。 ・返済額(元金+利息)は返済期間に応じて少なくります。 【デメリット】 ・返済開始からしばらくの間は、元利均等返済と比べて毎月の返済額が多くなります。 ・借入時に必要な収入も高くなるため、借入可能額が少なくなる場合があります。 ・金融機関によっては取り扱っていない場合もあります。 |

今回は住宅ローンの「元利均等返済」と「元金均等返済」の違いを説明しました。

自身のライフプランに合わせて返済方法を選びたいですね!

住宅に関するご相談、増えています!

住宅を建てるにあたって、お金の不安や心配事は尽きませんよね。

ご自身やご家族のこれからについて、実際のモデルハウスを見ながら考えてみませんか?

こちらは秋田市の将軍野青山町にあるモデルハウスです。

平日・土日どちらでも見学・相談できます☆

感染対策を行って皆様をお待ちしております!

小さな質問からご相談まで、お気軽にお声がけください☆

皆様からのお問い合わせをお待ちしております。

この記事をシェアする